")

भारत में निवेश के कई ऐसे प्लेटफॉर्म उपलब्ध है, जिसके माध्यम से पेंशन प्राप्त करने के लिए रिटायरमेंट कॉपर्स जमा किया जा सकता है। हालांकि, तीन ऐसे विकल्प है जो रिटायरमेंट कॉपर्स- पब्लिक प्रोविडेंट फंड (पीपीएफ), कर्मचारी भविष्य निधि (ईपीएफ) और नेशनल पेंशन सिस्टम (एनपीएस) से सीधे जुड़े हुए हैं। यहां बता दें कि पीपीएफ एक स्वैच्छिक योजना है। ईपीएफ निजी क्षेत्र के कर्मचारियों के लिए अनिवार्य है। जबकि, एनपीएस सरकारी कर्मचारियों के लिए अनिवार्य है।

पब्लिक प्रोविडेंट फंड (पीपीएफ): कोई भी कमाने वाला व्यक्ति अपने या अपने बच्चों के नाम पर पीपीएफ अकाउंट खोल सकता है और एक वित्त वर्ष में कुल 1,50,000 रुपये जमा कर सकता है। हालांकि, इस रकम को सरकार समय के अनुसार संशोधित करती रहती है। साथ ही सरकार पीपीएफ पर दिए जाने वाले ब्याजदर को भी तय करती है, जो फिलहान 8 प्रतिशत वार्षिक है।

कर्मचारी भविष्य निधि (ईपीएफ): कर्मचारी भविष्य निधि योजना उन संस्थानों के कर्मचारियों के लिए अनिवार्य है, जहां संख्या 20 से ज्यादा है। ईपीएफ में योगदान कर्मचारी भविष्य निधि संगठन (ईपीएफओ) द्वारा तय किया जाता है। साथ ही ईपीएफओ कर्मचारी भविष्य निधि (पीएफ), कर्मचारियों की पेंशन योजना (ईपीएस) और कर्मचारियों की जमा-लिंक्ड बीमा (ईएलडीआई) के लाभ को तय करती है। ईपीएफ पर दिया जाने वाला ब्याजदर भी ईपीएफओ तय करती है, जो कि वर्तमान में 8.55 प्रतिशत सलाना है।

नेशनल पेंशन सिस्टम (एनपीएस): नेशनल पेंशन सिस्टम (पहले न्यू पेंशन स्कीम) सरकारी कर्मचारियों को पेंशन देने के लिए संसद के एक अधिनियम के तहत बनाया गया था। इसके तहत वे सभी सरकार कर्मचारी आते हैं, जो 1 जनवरी 2004 या उसके बाद सेवा में आए हैं। बाद में इसे आम लोगों के लिए भी खोल दिया गया। एनपीएस के तहत, किसी व्यक्ति के बचत को पेंशन फंड में निवेश किया जाता है, जिसका नियंत्रण पेंशन फंड रेग्यूलेटरी एंड डेवलपमेंट ऑथोरिटी (पीएफआरडीए) द्वारा किया जाता है। इसमें जमा पैसे को सरकारी बॉन्ड, बिल्स, कॉरपोरेट डिबेंचरर्स और शेयर में निवेश किया जाता है।

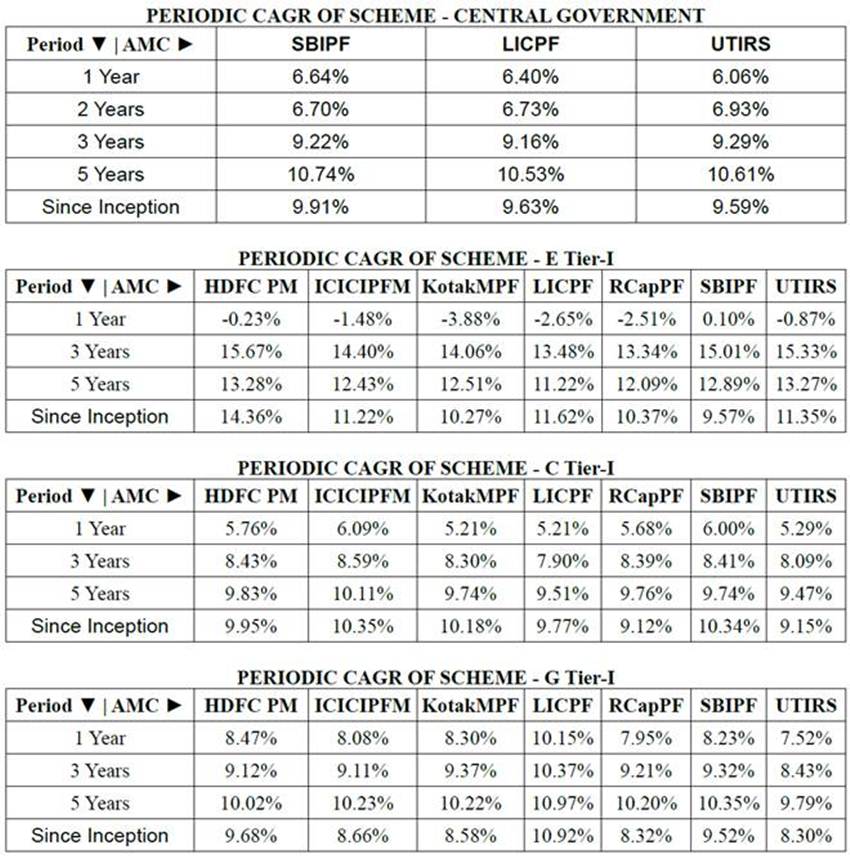

वर्तमान में आठ पेंशन फंड मैनेजर्स हैं, जिसमें से एसबीआई पेंशन फंड्स प्राइवेट लिमिटेड, एलआईसी पेंशन फंड लिमिटेड, यूटीआई रिटायरमेंट सॉन्ल्यूशन लिमिटेड सार्वजनिक क्षेत्र के हैं। वहीं, एचडीएफसी पेंशन मैनेजमेंट को. लिमिटेड, आईसीआईसीआई प्रूडेंसियल पेशन फंड मैनेजमेंट को. लिमिटेड, कोटक महिंद्रा पेंशन फंड लिमिटेड, रिलायंस कैपिटल पेंशन फंड लिमिटेड और बिरला सन लाइफ पेंशन मैनेजमेंट लिमिटेड निजी क्षेत्र के हैं।

अकाउंट के अलावा अन्य तीन विकल्प भी हैं। विकल्प असेट क्लास ई, जिसमें जिसमें कि मुख्य रूप से इक्विटी मार्केट इंस्ट्रूमेंट में निवेश किया जाता है। बात असेट क्लास सी की बात करें तो इसमें सरकारी प्रतिभूतियों के अलावा अन्य निश्चित आय के साधनों में निवेश में मुख्य रूप से किया जाता है। अब बात असेट क्लास जी की करते हैं। इसमें मुख्य रूप से सरकारी प्रतिभूतियों में निवेश किया जाता है। हालांकि, वर्तमान में टीयर 1 के सरकारी कर्मचारियों के लिए एक डिफॉल्ट योजना है, जिसके लिए, योगदान तीन पेंशन फंड मैनेजरों एसबीआई पेंशन फंड्स प्राइवेट लिमिटेड, यूटीआई रिटायरमेंट सॉल्यूशंस लिमिटेड और एलआईसी पेंशन फंड लिमिटेड को आवंटित किया जाता है। यहां यह भी बता दें कि दो तरह के एनपीएस अकाउंट होते हैं- टीयर 1, जो कि रिटायरमेंट के उद्देशय से होता है और जब कर्मचारी की उम्र 60 वर्ष हो जाती है तो यह पूरा हो जाता है। वहीं, टीयर 2 अकाउंट में निकासी की कोई सीमा नहीं होती। हालांकि, इसके लिए कुछ नियम व शर्ते हैं।

इस डेटा में आप देख सकते हैं कि किस जगह निवेश करने पर ज्यादा लाभ मिलता है।